家族信托是指信托公司接受单一个人或者家庭的委托,以家庭财富的保护、传承和管理为主要信托目的,提供财产规划、风险隔离、资产配置、子女教育、家族治理、公益(慈善)事业等定制化事务管理和金融服务的信托业务。

保险金信托是家族财富管理服务的一种,是投保人以财富的保护和传承为目的,将人身保险合同的权益和资金委托给信托公司管理。

一旦发生保险利益给付,保险公司直接将资金交付于信托公司,信托公司根据与委托人(保险投保人)签订的信托合同管理、运用、分配资金,实现对其意志的延续和履行。

因为人寿保险是以人的生命为标的的保险,它既可以放大身价,也能通过时间的递增实现财富复利递增,更可通过期缴保费撬动杠杆。

保险能撬动杠杆,信托能在法律支撑下保障委托人合法所有的财产,根据委托人的意愿去分配财富。在确定的时间里把确定的财富按照自己的意愿给到确定的人。

像32岁的男性,每年只需10万保费,缴费期为30年,从保单生效那一天开始就撬动1000万的身价。既能免息分期,又能最大程度地撬动杠杆。

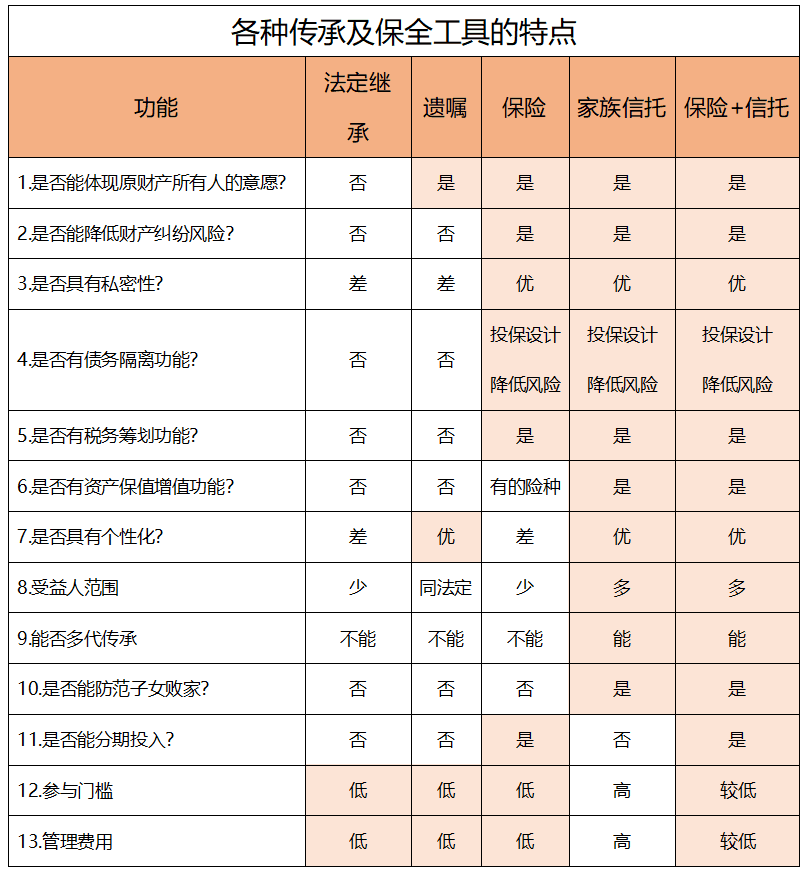

1、财富传承方式灵活;能够为下一代考虑在财产、遗产继承方面的安排。家族信托可以根据受托人的实际需求灵活约定各项条款,包括信托期限、收益分配条件和财产处置方式等,如可约定受益人获取收益的条件如“学业规划”、“结婚”、“年龄阶段规定”、“婚姻变故”、“面临法律诉讼”等等,以此来保障继承人的理性选择,避免继承人好逸恶劳。例如IBM掌门人沃森曾以自己的孙辈为受益人设立了一笔数百万美元的信托基金,让他们年满35岁时才可支配基金中各自的份额,从而避免继承人在年轻时因生活奢靡或不善理财而败光家产。信托制度的灵活性可以满足家族企业多样化需求。家族企业的类型千差万别,但几乎都会涉及二代接班与否、财富是否分割、企业是否转型等问题。信托制度的灵活性可以根据家族企业的不同诉求,进行信托结构设计,并引入相关的参与主体,为家族企业的管理与传承保驾护航。2、财产安全隔离;在面对不可预见的第三方财产诉求时,可以尽可能少地暴露财产。家族信托可以充当财产的“防火墙”,即是通过信托框架将传承资产从个人资产剥离,以避免未来在个人或企业遇到风险或倒闭时,个人资产被无限卷入,同时避免离婚等家族事件对企业经营和资产造成影响。此外,通过家族信托,受益人以外的其他人无法通过法庭判决来争夺遗产,从而避免了相关法律纠纷。例如最近刚大婚的84岁传媒大亨默多克,根据美国《华尔街日报》的报道,他至少设立了三个信托来持有新闻集团的股份,虽然他经历了四段婚姻,但对新闻集团的股价和管理没有造成多少影响,其家族财富也没有因此而大大缩水,由此可见家族信托在其中起的作用功不可没。

根据中华人民共和国《信托法》第15条和第16条的规定,信托财产具有独立性,信托财产不仅独立于委托人未设立信托的其他财产,而且独立于受托人的自有财产以及受托人受托管理的其他委托人的信托财产。信托财产的独立性决定了其可以起到隔离保护的作用。信托设立后,无论是委托人还是受托人发生债权债务上的纠纷或者其他变故,都不会影响到已经放入信托的财产的安全。基于此,通过家族信托不仅可以确保放入的信托财产的安全,而且可以防止发生家族成员婚变、继承或发生其他变故时,因家庭财产分割导致家族成员之间的纠纷、因股权分割影响家族企业的存续与经营等。家族信托成立后,信托财产不仅独立于委托人的财产,还独立于受托人的财产,这种安排有利于确保财富的安全,免于受外界债务的干扰。而且,在家族企业经营状况良好的时候,可以通过设立家族信托,指定家族成员为受益人,对家族成员以及后代的生活进行安排和照顾。由于信托财产具有独立性,该家族信托财产相当于被保护起来,不会受到企业经营状况变化的影响。现在,在作为婚前财产规划时,越来越多的高净值人士考虑将财产装入家族信托,以大大降低未来因婚姻问题面临财产被平分的风险。与遗嘱和赠与相比,信托不是将巨额财产一次性地给予后代,而是将信托管理的资产收益分期限、分阶段地分配给后代,防止后代挥霍无度。此外,信托通过指定信托受益人的方式也可以降低子女婚变给家族财富带来减少的风险。家族信托除了保证资产安全及后代收益稳定之外,保值增值也是重要的功能。家族信托的受托人都是由专业人士组成的团队,包括金融、法律、投资、税收等各个领域的专业人士,他们按照科学合理的方式进行运作,保障受托财产的保值、增值和安全。高净值客户可以将其名下全部或部分财产设立信托,受托人根据委托人实际需求设置灵活的信托条款,包括但不限于信托期限、信托利益分配条件及方式、信托财产的处置方式等。比如,委托人可以指定其子女作为受益人,并设定子女领取信托利益的条件,在保障子女的生活水平和教育水平的前提下,又可以防止子女对家族财富的挥霍。又如,委托人为了防止其离婚或者去世后配偶再婚而使得家族财产为家族外成员受益,可以将家族财产设立信托,以保证家族财产的受益人只能为其子女或其家族成员。尽管信托在海外已经被普遍运用到财富传承的过程中,信托财产除了金融资产外,甚至还包括房地产、艺术品等实物资产,但不得不承认的是,当前我国信托方面的法律制度还并不完善,国内信托业务还处于不成熟的阶段。国内关于涉及信托财产的登记、转移等配套制度也不完善,信托业务也比较局限于资金信托,这在一定程度上给高净值家族使用信托业务带来了障碍。通过对比家族信托与年金保险,家族信托与年金保险在关于家族财富的保护、管理和传承的功能部分是重叠的,但各有不同,保险的功能总体不如家族信托强大。比如,保险受益的家族成员有限,无法代代相传;通过保险获得的收益虽然稳定,和信托功能比相对有限;保险难以实现保障福利以外的目的等功能。但是保险的保障功能和财富杠杆效应是家族信托无法满足的。因此,在家族及家族财富保护、管理与传承过程中,家族信托与保险的综合运用已经成为一种标准的配置。具体可以由家族信托为家族信托的成立人及受益人购买保险而由家族信托作为受益人;也可以将保险受益人设置为家族信托,将保险的意向受益人作为家族信托的受益人。既可以发挥家族信托及保险的双重优势,又避免了保险的先天不足,相对而言是一种较完美的选择。近些年保险金信托模式逐渐发展起来,在这种模式下,投保人在投保时,将其在保险合同下的权益,主要是保险金请求权设立信托。一旦发生理赔,信托公司将按照投保人事先对保险理赔金的处分和分配意志进行管理、运用,并于信托期间或者终止时将信托利益分配给信托受益人。简单地讲,就是将保险的受益人变为信托公司,财富并不直接交给下一代。一方面,该保险金不属于投保人和受益人,如果投保人对外欠债,债权人也无法要求清偿或者申请法院强制执行,以此实现债务风险隔离的效果。另一方面,这种模式可以约定对受益人保密,大大避免为取得保险金而危害被保险人的道德风险发生,还可以让受益人永久享受信托利益,达到一举多得的理想效果。

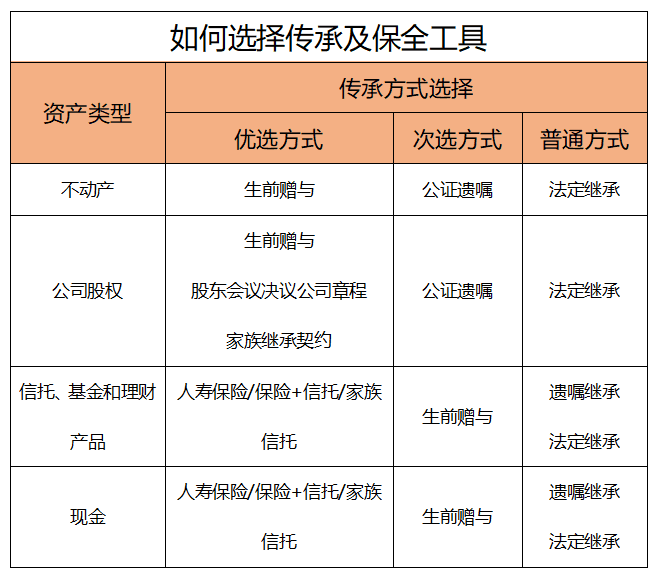

当然没有一个工具能够全面涵盖高净值家族财富传承的全部需求,具体的传承计划的制订与执行还应当遵照信托设立人的意愿、家族成员的实情,并根据法律和制度环境由信托设立人决定。传承工具的运用并非单一,高净值家族需要综合运用传承工具对家族财富进行规划。财富传承需要根据个人和家庭的长远目标,采用遗嘱、赠与、保险、信托等多种工具进行个性化组合,把家族财富稳妥完善地传承下去。