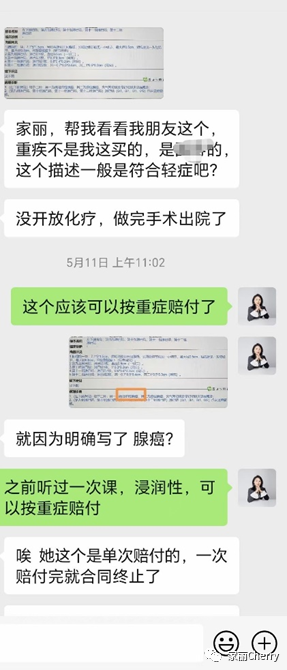

今天这一期特别分享,我们邀请到R&F合伙人、资深经纪人家丽,跟大家分享一起帮助客户争取理赔的经历。其实这并不是家丽第一次帮助客户做理赔争取,早在前面这期「明亚R&F风云榜」就分享过家丽伙伴的转型经历和故事、以及第一次帮助客户争取理赔的经过。今天让我们一起再来进一步了解一下什么是真正的broker和经纪人的价值。5月中旬,一位小伙伴拿着朋友的病历资料来询问我,“是不是可以按照重大疾病中的轻症(原位癌)来申请理赔?”

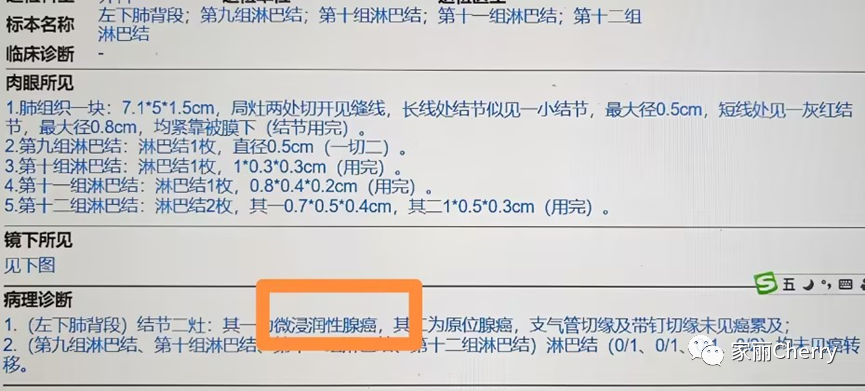

看了她的病理诊断,是肺部原位腺癌,同时伴有微浸润性腺癌,我告诉他“根据这份病理诊断,可以申请重大疾病的理赔,而不是轻症的理赔”。这位朋友2022年在某个保险公司的业务员那里购买了2份重疾险。一份是买给自己的,保额30万,重大疾病可以赔付1次,赔30万,轻症可以赔付6次,每次赔付6万。赔付轻症之后,可以豁免后续未缴纳的保费。一份是买给配偶的重疾险,保额30万,重大疾病可以赔付1次,赔30万,轻症可以赔付6次,每次赔付6万。被保险人得了轻症之后,可以豁免后续未缴纳的保费。投保人确诊重大疾病之后,也可以豁免后续未缴纳的保费。5月份出险后,朋友找到了当时购买保险的业务员。业务员看了她提交的病历材料,回复“可以申请轻症中“原位癌”赔付,这样还可以继续保留保单,后续还可以继续有保障,并可以豁免自己这份保单后续未交的保费。”

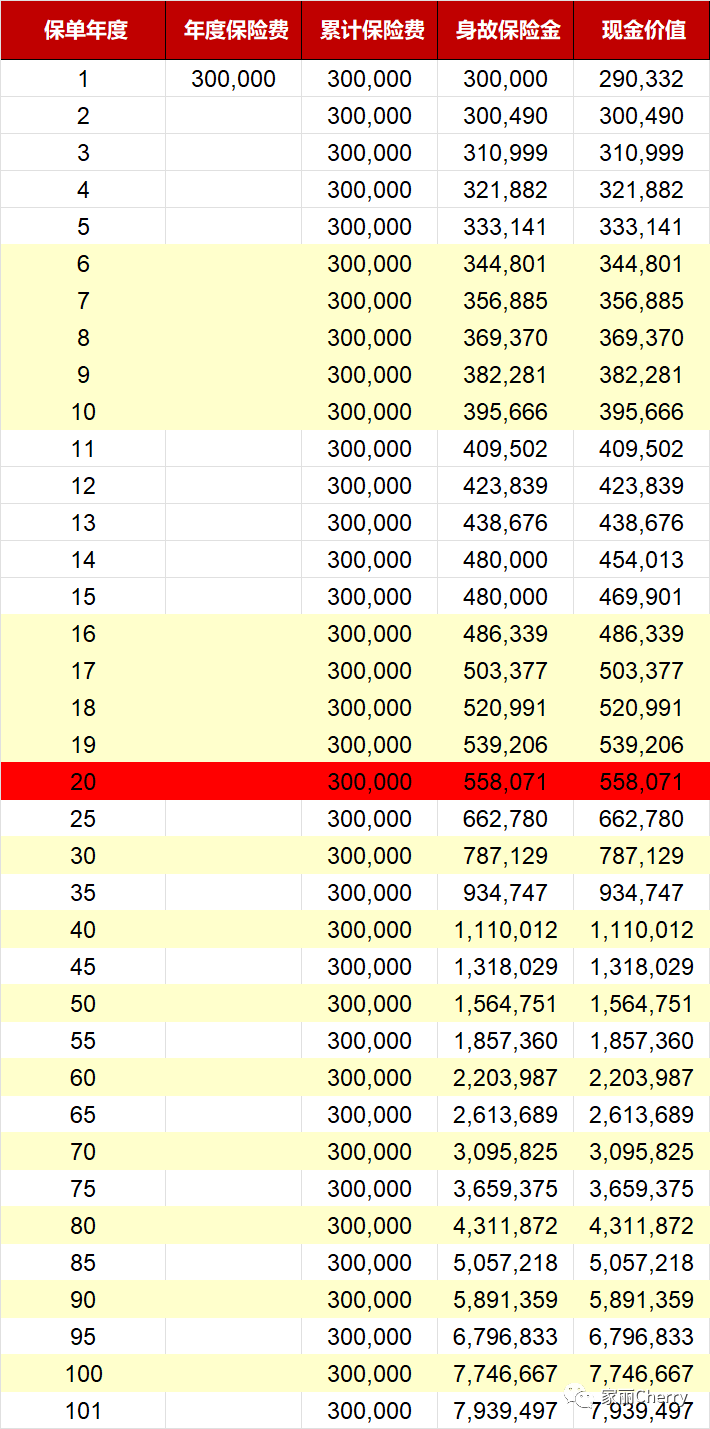

看了这个业务员的回复思路,我想说:保险这个行业真的不缺业务员,但是缺少专业的从业者。我和小伙伴说,一定要让你朋友去申请重大疾病的理赔。理由如下:1、如果现在申请轻症的赔付,虽然合同还可以保留,还可以继续有保障。但是以后能不能再次得重大疾病很难说,一个人一辈子得一次重大疾病的概率是70%-80%,得2次重大疾病的概率就很低很低了(不算癌症的新发、复发、转移)。一个选择是现在确定可以拿到30万,一个选择是现在可以确定拿到6万,后期什么时候再拿到30万不确定,你会选择哪个?当然是选择前者。2、钱是有时间价值。现在拿到30万,假如我们一次性交到一款安全且确定的产品中,20年后,30万变成了55.8万;40年后,30万变成了111万…………而且随时需要用钱随时可以取出来。相比不确定未来什么时候能够拿到30万,这种稳稳的确定性和安全性是不是更安心?

遗憾的是,这款产品在上个月下架了,不过类似这样的产品还很多,因为明亚合作的保险公司很多。

后来这位小伙伴帮他朋友算了一笔账.如果按照保险公司业务员说的,申请轻症中“原位癌”的理赔,只能赔到6万元的轻症保险金,再豁免她这份重疾险后续未缴纳的保费,加起来一共20万左右。如果按照重大疾病理赔,可以赔到30万的重大疾病保险金,她的这份重疾险合同结束。同时可以豁免她做为投保人为配偶购买的那份重疾险的保费,大概26万,加起来就是56万。难怪,业务员让她申请轻症赔付。也不知道这个业务员是真的不懂,还是装不懂?

历时一个多月,7月初,小伙伴发来好消息,收到了保险公司发来的理赔通知,可以按照重大疾病来理赔。

我俩都高兴惨了。在这里,还想提醒大家:1、购买的第一份重疾险,建议购买多次赔付保终身的。我从业以来赔付的几份重疾险,出险的年龄都是30岁出头,如果购买了多次赔付的重疾险,年轻的时候出险了,后续的50-60年漫长的人生还是继续有保障的。并且理赔过重大疾病的人更能体会有一份保障带来的安心和底气。因为重大疾病理赔后,再想购买重疾险,从目前的产品形态来看,很难了。2、一定要做好健康告知。这位朋友的重疾险买完一年就出险了,短期内出险,保险公司都会去做调查的,确保客户不存在隐瞒病史的情况,这个案子从申请重大疾病的理赔到保险公司下理赔通知书花了近一个月的时间。因为客户做好了健康告知,所以不管保险公司如何调查,我们都不带心虚的。3、一个专业的保险从业者不仅能够帮助消费者争取最大利益的理赔,还能帮助他处理理赔过程中出现的各种纠纷。